Facture électronique #1

Facturation Électronique : Tout ce que les TPE, PME et micro-entreprises doivent savoir avant 2026

La facturation électronique deviendra en 2026 une obligation pour les entreprises françaises TPE et PME assujetties à la TVA, micro-entreprises inclues.

Cependant beaucoup d’entrepreneurs ignorent encore ce que cela implique ou pensent qu’ils pourront s’en occuper « plus tard ». Pourtant, il est important de se préparer dès maintenant car cette réforme va forcément impacter l’organisation de votre structure. Ainsi il est important de comprendre comment celle-ci va modifier vos relations avec vos clients et fournisseurs. Il sera également nécessaire de vérifier vos outils, et anticiper le choix de votre PA – Plateforme Agréée (ex-PDP) qui sera votre nouveau partenaire pour échanger avec vos clients et fournisseurs.

En résumé dans cet article vous trouverez :

1 – Les objectifs de la réforme

2 – Qui est concerné (et dans quels délais)

3 – Les bons réflexes pour vous préparer

4 – Les sanctions en cas de non respect

5 – Et un petit quiz avec quelques questions pièges

1 – Pourquoi cette réforme ? Les 4 objectifs de la facturation électronique

Cette réforme a en fait quatre objectifs principaux :

1/ Lutter contre la fraude à la TVA

La fraude à la TVA est estimée entre 15 et 20 milliards d’euros chaque année.

2/ Automatiser les déclarations de TVA

L’objectif est qu’à terme la déclaration de TVA soit automatiquement pré-remplie.

3/ Réduire les coûts et accélérer les paiements

C’est un enjeu vital pour les TPE et PME dont une facture sur trois est payée en retard.

4 / Améliorer la visibilité économique

La réforme permettra à l’État et aux entreprises d’avoir une meilleure vision en temps réel des transactions.

chiffre clé : Le coût moyen de traitement d’une facture passe de 10-15 € (papier) à environ 1,5 € (électronique).

2 – Mais qui est concerné et à partir de quand ?

Réponse courte : Toutes les entreprises assujetties à la TVA.

La réforme s’applique à toutes les entreprises françaises assujetties à la TVA, même si elles bénéficient d’une franchise ou ne collectent pas de TVA :

- Les TPE et PME dont l’activité entre dans le champ de la TVA

- Les micro-entrepreneurs (ex auto-entrepreneurs), même en franchise en base

- Les SCI assujetties à la TVA (par exemple en cas de location d’un local commercial)

Finalement, on va retrouver parmi ceux qui ne sont pas concernés :

- Les particuliers

- Les associations à but lucratif

- Les entreprises étrangères

- Et toutes les activités qui ne rentrent pas dans le champs de la TVA (Finance, Assurance, Santé…)

Le calendrier officiel

1er septembre 2026 :

Toutes les entreprises devront recevoir leurs factures électroniques via une plateforme agréée. Les grandes entreprises et ETI devront aussi émettre leurs factures au format électronique.

1er septembre 2027 :

Obligation pour toutes les entreprises, y compris TPE et micro-entrepreneurs, d’émettre leurs factures électroniques (B2B en France) et de déclarer leurs ventes à des particuliers et à l’étranger via le e-reporting.

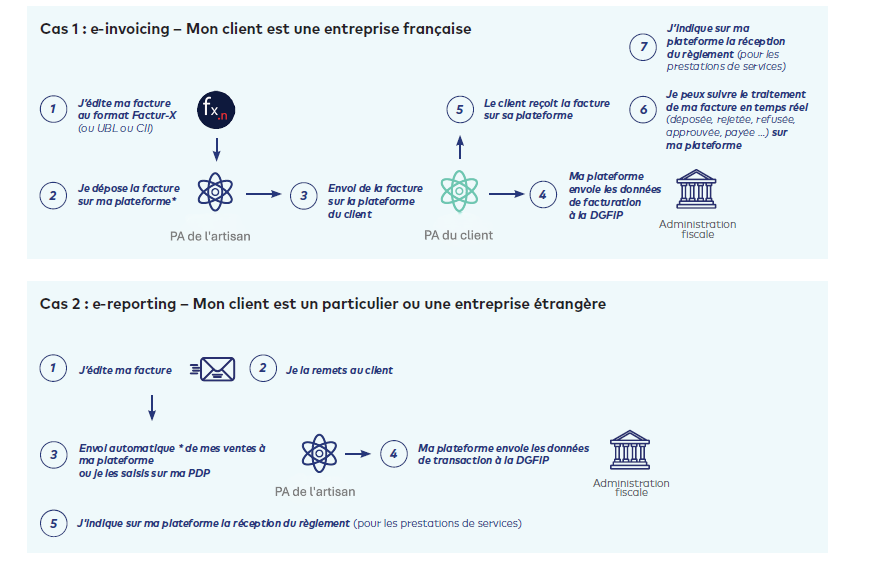

Et sinon, comment ça marche ?

Pour vous aider à y voir plus clair et visualiser les deux grands cas de figure possible, voici un exemple synthétique d’un artisan qui serait passé à la facture électronique :

3 – Les bons réflexes pour vous préparer

Penchez-vous sur la question dès maintenant

Cette réforme va bouleverser votre organisation et peut prendre du temps dans sa mise en place. On parle de 1 à 3 mois dans des petites structures et au moins 6 à 8 mois sur des organisations plus complexes.

Ne repoussez pas à 2026. Faites un état des lieux :

- A qui facturez-vous ? Clients professionnels ou particuliers ? Français ou étrangers ?

- Quel est votre outil de facturation actuel ? Est-il compatible avec la réforme ?

- Qui s’occupe de votre comptabilité ? Collaborez-vous avec un expert-comptable ?

Comparez les offres des plateformes agréées (PA)

- Vérifiez les services inclus (archivage, connectivité avec vos logiciels, support client, etc.)

- Assurez-vous que la plateforme gère aussi bien l’e-invoicing que le e-reporting.

Centralisez vos flux

En effet il est vivement conseillé de n’utiliser dans la mesure du possible une seule PA pour tous vos flux (B2B, B2C, à l’étranger). Cela vous simplifiera la vie et limitera les erreurs. Donc ne vous précipitez pas et choisissez une plateforme qui s’adaptera au mieux à votre organisation et ne la rendra pas plus complexe.

4 – Et quelles sanctions si je ne respecte pas la réforme ?

Evidemment ne pas se conformer aux obligations liées à cette réforme vous exposera à plusieurs risques :

- 15 € par facture non conforme (plafonné à 15 000 € par an) — article 1737, III du CGI

- Des retards de paiements, perte de clients, ou des anomalies dans vos déclarations de TVA.

5 – 🎯 Mini Quiz – Suis-je concerné par la facture électronique ?

Alors, prêt pour la facturation électronique ? Besoin d’aide pour y voir plus clair ?

La réforme peut sembler complexe, mais elle peut aussi être une opportunité de simplifier votre gestion.

👉 Inoviz Conseil peut vous accompagner pour :

- Vérifier si vous êtes concerné,

- Comprendre l’impact sur votre activité,

- Choisir la Plateforme agréée la mieux adaptée à vos besoins.